CPI của Hoa Kỳ phần lớn phù hợp với ước tính, CPI hàng năm tốt hơn dự kiến. Giảm phát tiến triển chậm nhưng cho thấy ít dấu hiệu áp lực tăng. Giá thị trường xung quanh việc cắt giảm lãi suất trong tương lai đã giảm nhẹ sau cuộc họp.

- Quỹ MFF là gì? Có nên đầu tư vào quỹ MFF không?

- VPS Forex là gì? Hướng dẫn sử dụng máy chủ ảo VPS hiệu quả

- Biểu đồ Point and Figure là gì? Chiến lược giao dịch với biểu đồ Caro

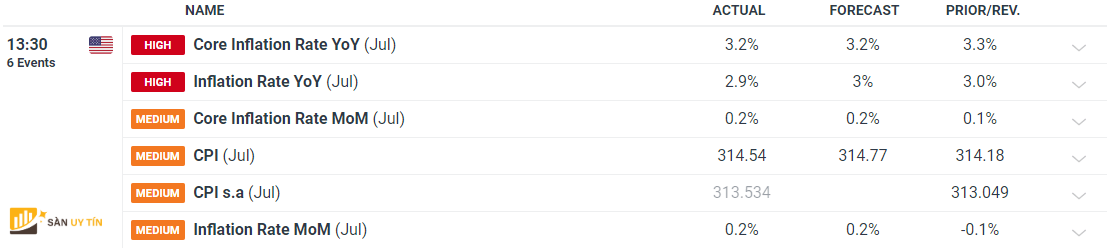

CPI hàng năm của Hoa Kỳ tốt hơn dự kiến

Lạm phát của Hoa Kỳ vẫn là tâm điểm chú ý khi Fed chuẩn bị cắt giảm lãi suất vào tháng 9. Hầu hết các biện pháp đo lường lạm phát đều đạt kỳ vọng nhưng biện pháp đo lường CPI hàng năm đã giảm xuống 2,9% so với kỳ vọng là sẽ giữ nguyên ở mức 3%.

Xác suất thị trường giảm nhẹ sau cuộc họp khi lo ngại về khả năng suy thoái kinh tế xuất hiện. Dữ liệu khảo sát yếu hơn có xu hướng đóng vai trò là thước đo hướng tới tương lai của nền kinh tế, điều này làm tăng thêm lo ngại rằng hoạt động kinh tế thấp hơn là nguyên nhân dẫn đến những tiến triển gần đây về lạm phát.

Dự báo GDPNow của Fed dự kiến tăng trưởng GDP quý 3 là 2,9% (tỷ lệ hàng năm), đưa nền kinh tế Hoa Kỳ ít nhiều phù hợp với tăng trưởng quý 2, điều này cho thấy nền kinh tế ổn định. Sự bình tĩnh gần đây của thị trường và một số lời trấn an của Fed có nghĩa là thị trường hiện đang chia rẽ về việc Fed sẽ cắt giảm 25 điểm cơ bản hay 50 điểm.

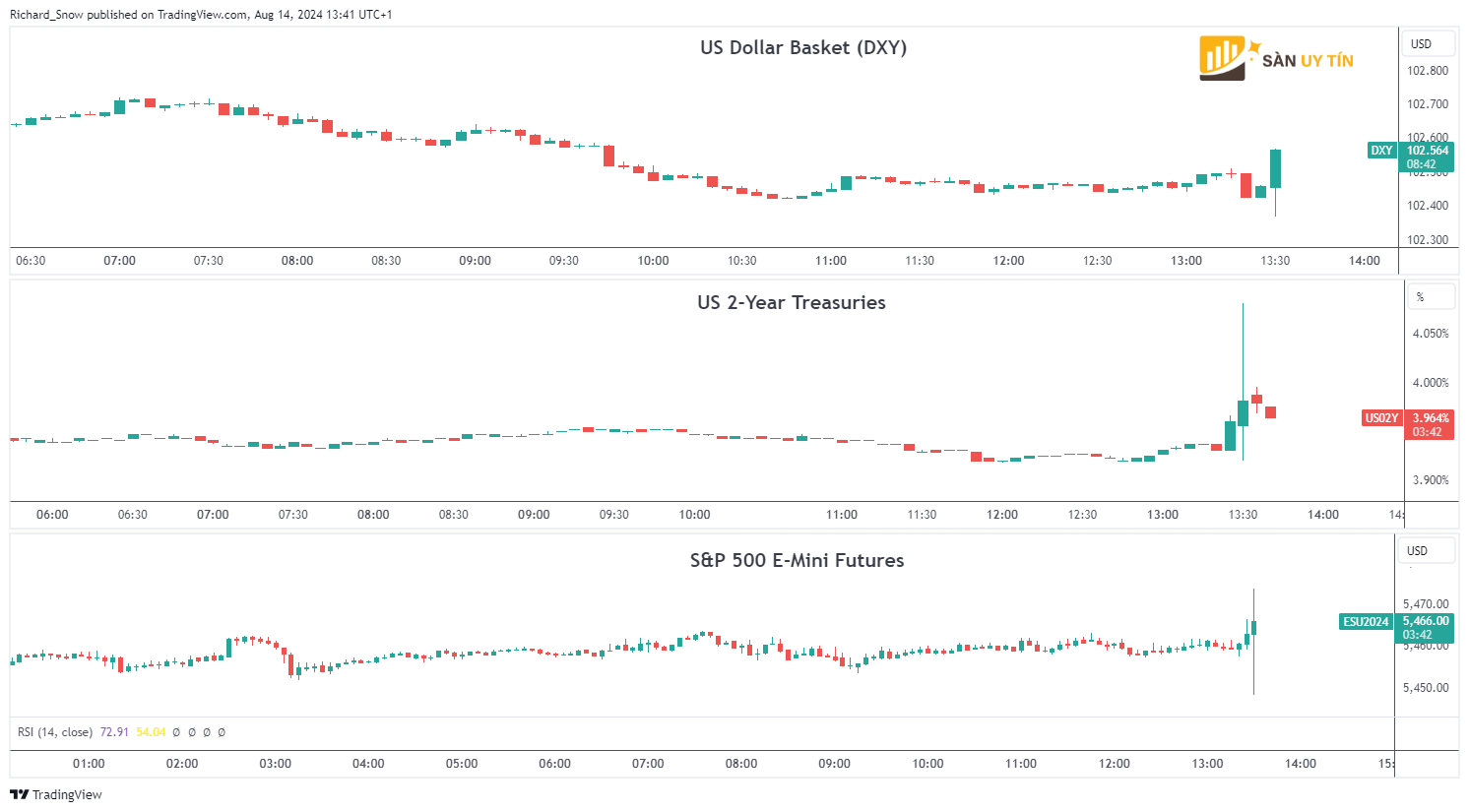

Phản ứng tức thời của thị trường

Đồng đô la và trái phiếu kho bạc Hoa Kỳ không biến động quá mạnh, thành thật mà nói, điều này có thể dự đoán được khi dữ liệu lạm phát khớp với ước tính chặt chẽ như thế nào.

Có vẻ như trái ngược với trực giác khi đồng đô la và lợi suất tăng sau các con số lạm phát tích cực (thấp hơn) nhưng thị trường đang dần thoát khỏi tâm lý thị trường bi quan nặng nề sau động thái biến động mạnh vào thứ Hai tuần trước.

Dữ liệu đầu vào yếu hơn có thể củng cố lập luận rằng Fed đã duy trì chính sách quá hạn chế trong thời gian quá dài và dẫn đến đồng đô la mất giá hơn nữa. Triển vọng dài hạn đối với đồng đô la Mỹ vẫn bi quan trước chu kỳ cắt giảm lãi suất của Fed.

Các chỉ số chứng khoán Hoa Kỳ đã có phản ứng tăng giá đối với đợt bán tháo ngắn hạn do sự dịch chuyển ra khỏi các tài sản rủi ro để đáp ứng việc tháo gỡ giao dịch chênh lệch lãi suất sau khi Ngân hàng Nhật Bản gây bất ngờ cho thị trường với mức tăng lớn hơn dự kiến trong lần họp gần nhất của ngân hàng trung ương vào cuối tháng 7.

S&P 500 đã lấp đầy khoảng cách giảm của Thứ Hai tuần trước vì tình hình thị trường có vẻ ổn định trong thời điểm hiện tại.

Đừng quên theo dõi Sanuytin.com để cập nhật các bài viết Chiến lược mới nhất nhé!

{kind=link}