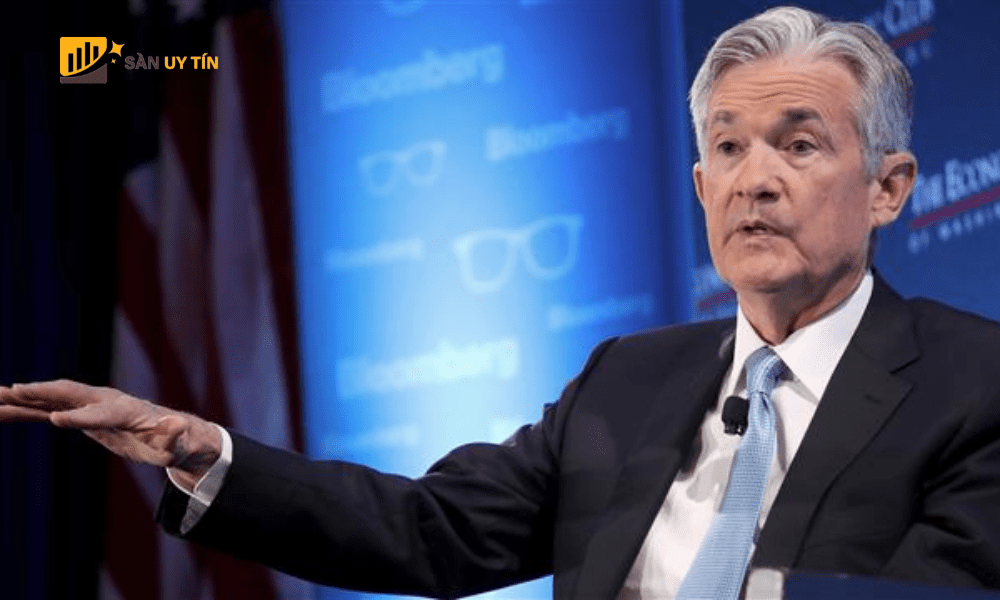

Cổ phiếu đạt mức cao nhất mọi thời đại khi Chủ tịch Cục Dự trữ Liên bang Jerome Powell cho biết nền kinh tế đang trong tình trạng tốt đáng kể. Đồng euro dao động khi chính phủ Pháp giảm sau cuộc bỏ phiếu bất tín nhiệm tại Quốc hội.

- Replay Attack là gì? Cách nhận biết và phòng tránh hiệu quả nhất

- Flip Zone là gì? Cách xác định và ứng dụng hiệu quả trong giao dịch

- Bond Yield là gì? Các loại lợi suất trái phiếu hiện nay

Một đợt tăng giá của các công ty công nghệ lớn đã đưa S&P 500 lên mức đóng cửa kỷ lục lần thứ 56 vào năm 2024. Nasdaq 100 tăng hơn 1%.

Nvidia Corp. dẫn đầu thước đo về các công ty vốn hóa lớn “Magnificent Seven” tăng cao hơn, với mức tăng của nhóm này trong năm nay đạt gần 65%. Salesforce Inc. và Marvell Technology Inc. tăng vọt khi kết quả của họ thúc đẩy hy vọng rằng cả hai công ty sẽ tiếp tục được hưởng lợi từ sự bùng nổ của trí tuệ nhân tạo trên toàn ngành.

Powell cũng cho biết các quan chức có đủ khả năng thận trọng khi họ hạ lãi suất xuống mức trung lập mức không kích thích cũng không kìm hãm nền kinh tế. Ông đã phát biểu tại Hội nghị thượng đỉnh DealBook của tờ New York Times ở New York.

Krishna Guha tại Evercore cho biết: “Chúng tôi coi đây là động thái hơi diều hâu nhưng không thách thức niềm tin ngày càng tăng của thị trường rằng đợt cắt giảm vào tháng 12 là trường hợp cơ bản, vốn là quan điểm của chúng tôi từ trước đến nay”.

Một trong những thước đo kinh tế ưa thích của Powell – Sách Beige cho thấy hoạt động kinh tế tăng nhẹ vào tháng 11 và các doanh nghiệp ngày càng lạc quan hơn về triển vọng nhu cầu.

Chỉ số S&P 500 tăng 0,6%. Chỉ số Nasdaq 100 tăng 1,2%. Chỉ số trung bình công nghiệp Dow Jones tăng 0,7%.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm bốn điểm cơ bản xuống còn 4,18%. Hợp đồng tương lai trái phiếu Pháp vẫn giữ được mức tăng trước đó sau khi nhà lãnh đạo cực hữu Marine Le Pen gia nhập liên minh cánh tả để lật đổ chính phủ, mở đường cho cuộc đấu tranh chính trị tiếp theo gây áp lực lên tài sản của quốc gia này trong nhiều tháng.

Steve Sosnick tại Interactive Brokers cho biết: “Môi trường thị trường hiện tại rõ ràng là ‘rủi ro'”. “Tuy nhiên, bằng chứng cho thấy có người đã mua bảo hiểm chống lại đợt điều chỉnh 10% của S&P 500, mặc dù hoặc có lẽ là vì chúng ta chưa thấy đợt điều chỉnh nào trong nhiều tháng”.

Ông lưu ý rằng “chi phí phòng ngừa” trước mức điều chỉnh 10% đang ở mức cao nhất mà chúng ta từng thấy trong ba năm.

Đối với George Smith tại LPL Financial, đà tăng có thể tiếp tục đối với cổ phiếu vì tháng 12 là tháng tốt cho các yếu tố theo mùa của thị trường. Khi nghiên cứu tỷ lệ lợi nhuận hàng tháng tích cực kể từ năm 1950, tháng 12 thường mang lại mức cao nhất khoảng 74%.

Bất chấp tính thời vụ, Smith không loại trừ khả năng suy yếu trong ngắn hạn, đặc biệt là khi các mối đe dọa địa chính trị có khả năng leo thang. Ông lưu ý rằng cổ phiếu cũng có thể cần điều chỉnh lại theo chu kỳ cắt giảm lãi suất của Fed chậm hơn và nông hơn so với thị trường hiện đang định giá.

Nhóm nghiên cứu thị trường của JPMorgan Chase & Co. do Andrew Tyler dẫn đầu đã viết rằng: “Chúng tôi vẫn lạc quan về mặt chiến thuật cho đến cuối năm do môi trường kinh tế vĩ mô tích cực, tăng trưởng thu nhập và Fed vẫn ủng hộ thị trường”. Họ cho biết: “Sẽ hợp lý nếu tận dụng đà tăng của thị trường và thấy tiềm năng thoái lui thấp cho đến giữa tháng 1”.

Đối với một số nhà phân tích kỹ thuật theo dõi và phân tích biến động giá, cùng các chiến lược gia theo dõi tâm lý nhà đầu tư, những lo ngại ban đầu bắt đầu giống như thị trường chứng khoán đang quá nóng.

Chỉ báo của Bank of America Corp. theo dõi các khuyến nghị trung bình của các nhà chiến lược bán vẫn ở mức cao nhất kể từ đầu năm 2022, ở vùng trung lập, nhưng gần với tín hiệu “bán” ngược hơn là “mua”.

“Về mặt thống kê (và nghịch lý), tác động của mức tăng lớn năm 2024 đã khiến thị trường có vẻ rủi ro hơn đối với các nhà đầu tư dài hạn, nhưng có khả năng an toàn hơn đối với các nhà đầu cơ ngắn hạn”, Doug Ramsey của Leuthold Group đã viết trong tuần này. Chỉ số xu hướng chính (MTI) của Leuthold có tính đến nhiều loại chỉ báo khác nhau vẫn ở mức “trung lập cao”, nhưng tất cả các chỉ số trong MTI đều đóng cửa tuần trước với mức tăng giá tối đa.

Tất cả các vị thế ngắn hạn, theo đuổi đà tăng và dòng mua cơ học đều cho thấy thái độ chỉ chạy theo xu hướng thị trường. Điều đó không ngăn cản tiềm năng mọi thứ thay đổi khi lịch chuyển sang năm 2025.

Callum Thomas đã viết trên Topdown Charts rằng: “Nói một cách đơn giản, và có lẽ không ai muốn nghe, nhưng đây không phải là một sự sắp đặt tốt cả nhà đầu tư và nhà đầu cơ đều đã bị ru ngủ trong thiên đường tăng giá vĩnh cửu”.

Theo Callie Cox tại Ritholtz Wealth Management, các nhà đầu tư đang kỳ vọng vào một đợt tăng giá của Ông già Noel, nhưng vẫn cần có sự hoài nghi hợp lý sau đợt tăng giá mạnh mẽ vào tháng 11.

Cox cho biết: “Tiêu chuẩn thành công hiện nay cao hơn nhiều đối với một nền kinh tế vẫn có thể đang thay đổi”. “Lợi suất cho thấy kỳ vọng đã thay đổi rất nhiều trong hai tháng qua, nhưng chúng tôi vẫn chưa thấy bất kỳ động lực rõ ràng, bền vững nào trong dữ liệu kinh tế. Kỳ vọng rất quan trọng và thị trường việc làm đang được theo dõi chặt chẽ”.

Đối với Mark Hackett tại Nationwide, tính bền vững của đợt tăng giá của thị trường sẽ phụ thuộc vào khả năng phục hồi liên tục của người tiêu dùng. Một trong những yếu tố dự báo tốt nhất về chi tiêu của người tiêu dùng là sức khỏe của thị trường việc làm.

“Thị trường tiếp tục bị chi phối bởi sự kết hợp của các yếu tố kỹ thuật và cơ bản”, Hackett lưu ý. “Sự nhất quán của đợt tăng giá đang làm giảm tinh thần của những người đầu cơ giá xuống, tạo ra một ‘vòng tròn tích cực’ nơi mà việc mua thúc đẩy việc mua thêm. Có những câu hỏi về tính bền vững vào năm 2025 khi kỳ vọng và định giá tăng cao, nhưng điều đó không có khả năng làm chệch hướng đà tăng trong ngắn hạn”.

Nhu cầu đối với cổ phiếu không có dấu hiệu giảm bớt trong năm nay. S&P 500 đã đạt nhiều mức cao kỷ lục, tăng hơn 25%, nhờ cổ phiếu công nghệ và sở thích rộng rãi đối với tài sản của Hoa Kỳ. Đợt tăng giá kéo dài sau cuộc bầu cử của Donald Trump đã làm dấy lên hy vọng về việc cắt giảm thuế và bãi bỏ quy định.

Trong khi cổ phiếu Mỹ liên tục vượt trội so với các cổ phiếu cùng loại trên toàn cầu, BlackRock Investment Institute cho biết điều đó có thể tiếp tục. Hoa Kỳ hưởng lợi nhiều hơn từ “sức mạnh to lớn”, thúc đẩy thu nhập của công ty, công ty lưu ý. Điều đó được hỗ trợ bởi triển vọng tăng trưởng thuận lợi cùng với khả năng cắt giảm thuế và nới lỏng quy định.

“Một số biện pháp định giá cho dù là tỷ lệ giá trên thu nhập hay phí bảo hiểm rủi ro vốn chủ sở hữu có vẻ giàu có so với lịch sử. Nhưng chúng có thể không phản ánh toàn bộ câu chuyện”, theo BII. “So sánh chỉ số ngày nay với chỉ số trong quá khứ cũng giống như so sánh táo với cam. Thêm vào đó, định giá có xu hướng quan trọng hơn đối với lợi nhuận trong một khoảng thời gian dài hơn là trong ngắn hạn”.

BII cho biết sức mạnh AI khổng lồ có thể sẽ mang lại lợi ích nhiều hơn cho cổ phiếu Hoa Kỳ và đó là lý do tại sao công ty này vẫn giữ vị thế dẫn đầu, đặc biệt là so với các công ty cùng ngành trên toàn cầu như cổ phiếu châu Âu.

Điểm nổi bật của công ty:

- Doanh số bán hàng của Dollar Tree Inc. đã tăng trong quý 3, một dấu hiệu cho thấy cửa hàng bán lẻ giá rẻ này đang đạt được tiến triển trong việc cạnh tranh và thu hút nhiều người mua sắm hơn.

- Foot Locker Inc. đã cắt giảm dự báo doanh số và lợi nhuận cả năm, với lý do có nhiều chương trình giảm giá hơn và người tiêu dùng cắt giảm chi tiêu trước mùa lễ quan trọng.

- JetBlue Airways Corp. đã nâng dự báo về kết quả kinh doanh quý IV, với lý do lượng đặt vé trong tháng 11 và tháng 12 cao hơn dự kiến cũng như chi phí thấp hơn một phần nhờ giá nhiên liệu giảm.

- Brian Thompson, giám đốc điều hành lâu năm của UnitedHealth Group Inc., đã bị bắn chết tại trung tâm Manhattan vào sáng sớm thứ Tư trong vụ việc mà chính quyền mô tả là một cuộc tấn công có chủ đích gây chấn động khắp thành phố và các phòng họp của các công ty trên toàn cầu.

- Eli Lilly & Co. cho biết loại thuốc giảm cân Zepbound của hãng đã vượt trội hơn so với Wegovy của đối thủ Novo Nordisk A/S trong thử nghiệm trực tiếp đầu tiên giữa hai loại thuốc bom tấn này.

- Tập đoàn General Motors Co. sẽ phải chịu hơn 5 tỷ đô la chi phí và khấu hao liên quan đến hoạt động kinh doanh gặp khó khăn tại Trung Quốc khi nhà sản xuất ô tô này cố gắng cứu vãn hoạt động kinh doanh từng có lãi của mình tại thị trường ô tô lớn nhất thế giới.

- Ngân hàng Hoàng gia Canada công bố báo cáo lợi nhuận vượt kỳ vọng trong quý thứ sáu liên tiếp, nhờ doanh thu tăng trên toàn công ty và sự thúc đẩy từ việc mua lại hoạt động kinh doanh tại Canada của HSBC Holdings Plc.

- Nippon Steel Corp. khẳng định lại sự tin tưởng rằng thương vụ mua lại United States Steel Corp. trị giá 14,1 tỷ đô la có thể hoàn tất vào cuối năm, ngay cả khi tổng thống đương nhiệm và tổng thống sắp nhậm chức của Hoa Kỳ phản đối việc tiếp quản này.

Các sự kiện chính trong tuần này:

- Doanh số bán lẻ khu vực đồng euro, thứ năm

- Yêu cầu trợ cấp thất nghiệp ban đầu của Hoa Kỳ, thứ năm

- GDP khu vực đồng euro, thứ sáu

- Báo cáo việc làm của Hoa Kỳ, tâm lý người tiêu dùng, Thứ sáu

Một số động thái chính trên thị trường:

Cổ phiếu

- S&P 500 tăng 0,6% tính đến 4 giờ chiều theo giờ New York

- Nasdaq 100 tăng 1,2%

- Chỉ số công nghiệp Dow Jones tăng 0,7%

- Chỉ số MSCI World tăng 0,5%

Tiền tệ

- Chỉ số Bloomberg Dollar Spot ít thay đổi

- Đồng euro ít thay đổi ở mức 1,0512 đô la

- Bảng Anh tăng 0,2% lên 1,2703 đô la

- Yên Nhật giảm 0,6% xuống còn 150,52 yên đổi 1 đô la

Tiền điện tử

- Bitcoin tăng 3,1% lên 99.053,09 đô la

- Ether tăng 7,5% lên 3.887,06 đô la

Trái phiếu

- Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm bốn điểm cơ bản xuống còn 4,18%

- Lợi suất trái phiếu 10 năm của Đức ít thay đổi ở mức 2,06%

- Lợi suất trái phiếu kỳ hạn 10 năm của Anh không thay đổi nhiều ở mức 4,25%

Hàng hóa

- Dầu thô West Texas Intermediate giảm 1,6% xuống còn 68,85 đô la một thùng

- Vàng giao ngay tăng 0,2% lên 2.649,93 đô la một ounce

Đừng quên theo dõi Sanuytin.com để cập nhật các bài viết Tin tức Forex mới nhất nhé!

{kind=link}